以太坊目前正在讨论减少发行量。这是一篇技术文章,概述了如何促进低发行量政策,但不提出具体的奖励曲线。

摘要

在低发行量制度下,通过将每增量的基础奖励降至零,执行证明职责的激励便会消失。提出了两种解决方案来保留这种激励:(1) 在纪元处理中应用“发行量偏移”(以前称为“费用”)来减少发行量,或者 (2) 在降低奖励的同时增加每项职责的惩罚。发行量偏移方法受益于规范的简单性,并保留了不同验证者角色之间的权力动态。已知的惩罚制度继承了关于少数派阻挠攻击的担忧,因为当惩罚增加时,权力动态可能会发生变化。

本文概述了如何在保留角色之间权力动态的同时制定增加的惩罚,从而不会增加少数派阻挠攻击的机会。然后,它概述了如何将这种惩罚设计转换为等效的每职责发行量偏移设计,通过根据分配的职责改变偏移量,以提供规范的简单性。

因此,最终有两种不同的发行量偏移设计,其重要差异在零发行量下最容易比较。在应用于所有活跃验证者的统一每增量扣除下,一个执行所有常规证明职责但在纪元中没有特殊职责分配的单独质押者将出现负余额变化。在每职责扣除下,同样的单独质押者在这些情况下收支平衡,但错过的提议会使提议者特定的偏移仍然存在,从而造成更实质性的损失。

文章最后概述了一个在低正发行量下的宽松固定偏移制度,其中单独质押者可以在普通纪元中收支平衡或赚取微小的正奖励,而无需因错过的提议而承担提议者特定的扣除。

引言

以太坊向参与共识形成的质押验证者发行 ETH,作为其正确履行职责的激励。这些奖励的收益因此产生了参与共识形成的激励。因此,存在两个属性:微观层面上的执行职责激励和宏观层面上的质押激励。在较高的发行量水平下,这种区别不太重要,因为执行职责的激励并未受损。

然而,考虑一下在高质押参与水平下实施低发行量制度的情况——这是为了保持无需信任的 ETH 资产并缓和 ETH 持有者因质押而产生的成本。如果验证者获得大量的 MEV,他们可能希望即使发行收益非常低也要质押,因为 MEV 收益仍然足够。正如先前观察到的,以太坊将需要将每增量的基础奖励(即发行收益)降低到如此之低,以至于微观奖励相对于 MEV 变得微不足道。那么对验证者唯一重要的是捕获 MEV,而证明职责的奖励将变得可以忽略不计,正确证明的激励也是如此。

为了解决这个问题,指导证明激励的奖励和惩罚不能降得太低。有两种选择:(A) 通过在每个纪元应用发行量偏移来减少发行量(例如,参见此处 1、2、3),或者 (B) 在降低奖励的同时增加每项职责的惩罚。

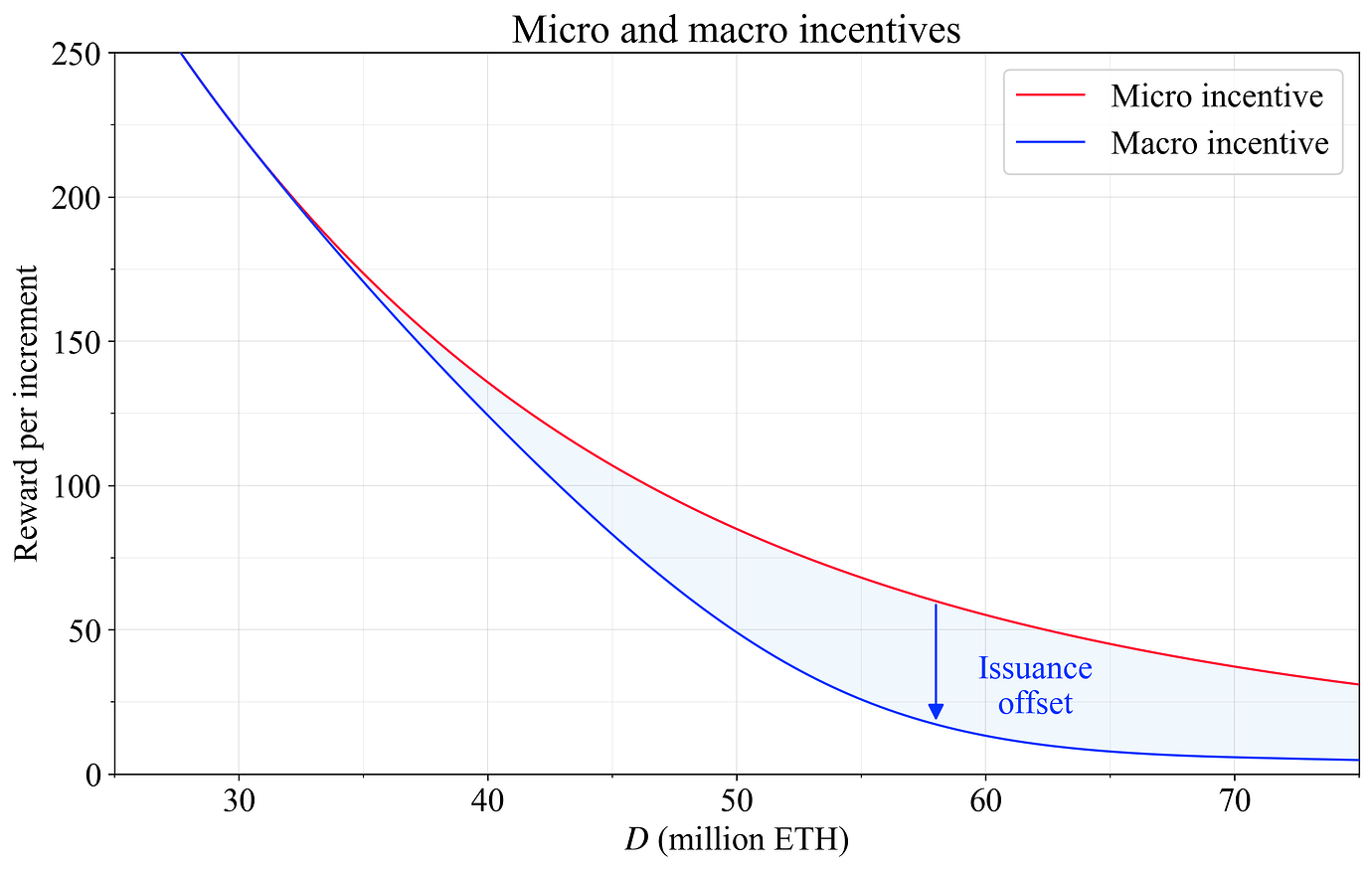

固定发行量偏移制度

我们从分析固定发行量偏移制度开始,因为它简单。图 1 展示了一个例子,同样的原则也适用于零或负发行量制度。执行验证者职责的微观激励用红色表示。它使用现有的 get_base_reward_per_increment() 函数计算,并可能对其斜率进行一些调整。此外,一个新函数 get_macro_incentive_per_increment() 计算质押的宏观激励,用蓝色表示。我们没有指定此处应用的确切实线方程,因为这不是本文的重点。然后,两条曲线之间的发行量偏移在纪元处理期间扣除:

- 1

- 2

- 3

issuance_offset_per_increment = get_issuance_offset_per_increment(state) for index in get_active_validator_indices(state, get_current_epoch(state)): decrease_balance(state, index, state.validators[index].effective_balance // EFFECTIVE_BALANCE_INCREMENT * issuance_offset_per_increment)

如果没有扣除,完美参与下的发行量根据上面的红色曲线。扣除后,发行量根据下面的蓝色曲线。关键属性是偏移不会改变共识机制内部的相对奖励和惩罚。如果验证者比较两个动作,无论如何都会应用相同的偏移,因此它从比较中抵消。

图 1:执行验证者职责的微观激励(红色),以及质押的宏观激励(蓝色)。两条曲线之间的发行量偏移在纪元处理期间扣除。预期结果是质押者有动力始终准确执行其职责,而质押的激励比仅靠红色曲线所允许的更强烈地被缓和。

惩罚制度

在发行量偏移制度中,证明者和提议者之间的平衡保持不变。将该制度的一般原则转移到惩罚制度中是可取的,而不是随着发行量下降而任意增加惩罚。这是为了防止少数派阻挠攻击,附录中将进一步讨论。如果提议者和证明者在较高发行量制度下对特定证明类型具有特定的相对奖励/惩罚分配,那么该相对分配应在较低制度中保持不变。这样的不变性有助于直接分析。

这可以通过线性修改奖励和惩罚结构来实现,以激励差异为指导。考虑一项职责,当前成功执行时给予奖励 r,失败时给予惩罚 p。当前收益为成功时 r,失败时 -p。零发行量惩罚制度将成功结果设为 0,失败结果设为 -(p+r)。这保持了成功与失败之间的差距。奖励为 8、惩罚为 0 的职责变为奖励 0、惩罚 8。奖励为 14、惩罚为 14 的职责变为奖励 0、惩罚 28。在这两种情况下,执行职责的边际激励不变。微观激励得以保留,因为成功与失败之间的差异相同。

接下来考虑中间点,其中所需的基于发行量的宏观激励高于零。令 D 表示相关的质押水平,令 m(D)>0 表示每有效余额增量的微观激励水平,令 y(D) 表示每增量的所需基于发行量的宏观激励,以相同单位衡量。要转换的奖励比例为

奖励为 r、惩罚为 p 的职责将从成功收益 r 和失败收益 -p 变为成功收益 (1-q)r 和失败收益 -(p+qr)。差距仍然是 r+p。例如,奖励为 14、惩罚为 14 的职责平滑地从 (14,-14) 变为 (13,-15),然后变为 (12,-16),依此类推,直到在零发行量时达到 (0,-28)。在负发行量制度中,q>1,因此即使成功结果也变为负值。此时,同样的逻辑仍然适用,但设计更好地理解为超出奖励完全转换为惩罚的偏移或职责扣款。

提议者奖励需要特殊处理。理想情况下,它们不会转化为惩罚。这样做的原因是微妙的:如果没有奖励来包含证明,提议者可能会忽略先前Slot中错过的证明;如果对这些错过的证明也分配了惩罚,那么任何错过的证明可能会连续惩罚多个提议者。

保留的提议者奖励可以通过为每个提议者信用 r 分配 qr 的偏移给被分配了规范提议机会的验证者来与减少的发行量保持一致。如果分配的提议者赚取了信用,其净收益为 (1-q)r。完全抵消发生在 q=1 时,对应于每增量的宏观激励为零,并且在完美参与下发行量水平为零。如果后来的提议者通过包含错过的证明而赚取信用,则原始提议者保留偏移,而后续提议者获得奖励。在这两个提议者之间,总收益仍然是 (1-q)r,确保发行量不会增加。

因此,我们实际上将提议者惩罚视为一种偏移实现,以便允许正确的会计和激励跨多个Slot延续。

等效的惩罚和每职责发行量偏移制度

惩罚制度与固定发行量偏移制度之间的区别在于奖励方差和可能的规范复杂性。在惩罚制度中,完美执行的验证者在每个职责机会时根据指定的宏观激励赚取收益。在发行量偏移制度中,它在普通Slot中赚取略少的收益,然后在执行特殊职责(如提议)时弥补差额。这也意味着在惩罚制度中,错过的提议会导致一次性损失,等于发行量偏移制度中两次提议之间的所有低于标准收益。在固定发行量偏移制度中,错过的提议仅仅是机会成本,不会扣除额外的提议特定 ETH。

我们能否找到完美的等价关系,使得这种类型的惩罚制度严格地作为发行量偏移来实现?事实证明,这相当直接。当从每个验证者扣除质押偏移时,我们可以说明纪元期间分配的职责。主函数将执行以下操作:

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

def process_issuance_offsets(state: BeaconState) -> None: epoch = get_current_epoch(state) attestation_issuance_offset_per_increment = get_attestation_issuance_offset_per_increment(state) prop_issuance_offset = get_proposer_issuance_offset(state, epoch) sync_issuance_offset = get_sync_committee_issuance_offset(state, epoch) for index in get_active_validator_indices(state, epoch): num_prop_assignments = get_num_proposer_assignments(state, index, epoch) num_sync_assignments = get_sync_committee_assignment_count(state, index, epoch) offset = state.validators[index].effective_balance // EFFECTIVE_BALANCE_INCREMENT * attestation_issuance_offset_per_increment if num_prop_assignments > 0: offset += num_prop_assignments * prop_issuance_offset if num_sync_assignments > 0: offset += num_sync_assignments * sync_issuance_offset decrease_balance(state, index, offset)

因此,发行量偏移根据角色分配进行分配。一个证明组件应用于所有活跃验证者,而提议者和同步委员会组件则应用于那些分配了这些职责的验证者。成功的提议者会收到正常的提议者奖励,但也会应用相应的提议者偏移。对于每个规范信用 r,赚取信用会产生净收益 (1-q)r。因此,当 q=1 时,在零宏观激励/发行量水平下,成功执行职责的提议者会发现奖励和偏移完全抵消。如果提议者错过了,偏移仍然存在,而奖励缺失。

这也自然地处理了延迟证明。包含来自前一个Slot的证明的提议者仍然会收到提议者奖励。相应的偏移已应用于被分配了规范提议机会的验证者。如果原始提议者赚取了信用,其奖励被偏移减少为 (1-q)r。如果它错过了信用,它将承担 -qr 的扣款,而后续提议者收到 r;总收益仍然是 (1-q)r。

由此产生的设计可以从两种角度来看待。这是一个发行量偏移制度,因为现有的奖励和惩罚逻辑保持不变,并且在纪元处理期间扣除偏移。它也是惩罚等效的,因为偏移在职责机会时应用,因此错过的职责会使验证者面临与相应的增加惩罚制度相同的下行风险。

低发行量下的宽松固定发行量偏移制度

在当前以太坊规范中,微观激励的设计使得提议者不会因错过Slot而受到惩罚。这保留了在验证者偶尔离线一段时间时,单个验证者质押的下行风险有界这一特性。这被认为是单独质押者的一项有益特性,因为他们可能没有资源持续监控其设置。与此同时,似乎也最好确保一个完美执行其职责的单独质押者不会在每个纪元都亏损,仅仅为了在提议期间收支平衡。如何在将发行量降低到非常低水平的同时,同时维持这两个特性?

一种方法是在坚持基础奖励曲线与宏观激励曲线之间的比率确保单独质押者不会在每个常规纪元亏损的前提下,应用固定发行量偏移制度。在当前微观激励下,常规证明组件占基础奖励规模的 54/64。

如果宏观激励曲线是基础奖励曲线的 10/64,那么公共偏移分数 q = 54/64 就等于为已执行职责发放的证明奖励。分子 8+2=10 来自提议者奖励权重(8)和同步委员会权重(2)。

在图 1 的高 D、低发行量端,宏观激励曲线接近这个 10/64 比率。在这种情况下,结果是单独质押者在具有完美证明且无特殊职责的纪元中收支平衡,同时不会遭受错过提议的更大下行风险。如果将宏观激励分数设置为大于 10/64,那么单独质押者在完美证明的每个纪元都会获得微小的正奖励。因此,可以使用诸如 16/64 = 1/4 这样的比率来确保单独质押者获得正的常规奖励,并提供一个小缓冲,随着时间的推移可以抵消偶尔的职责错过。

附录 – 少数派阻挠攻击

在发行量偏移制度中,证明者和提议者之间的平衡保持不变。通常需要平衡执行质押职责的奖励和惩罚,以防止少数派阻挠攻击。例如,如果提议者没有动力在信标区块中包含证明,而证明者若未被包含则承担损失,那么提议者可以通过忽略证明来伤害证明者。这将允许恶意验证者比尽责包含所有观察到的证明的验证者获得更高的收益。出于这个原因,提议者会因包含的所有证明而获得奖励。

存在各种已知的针对当前共识机制的少数派阻挠攻击。例如,提议者可以选择性地审查同步委员会证明,这种攻击的“挫伤系数”为 G=14。攻击者每损失 1 个 ETH,被审查的验证者就会损失 14 个 ETH。这是因为当证明未被包含时,证明者损失的 ETH 是提议者的 7 倍,并且还要承受比提议者损失 ETH 高 7 倍的惩罚。事实证明,攻击者可以持有相当小但并非微不足道的少数质押份额,同时仍能从攻击中获利。攻击性质押服务提供商(SSP)相对较高的收益可能会导致委托人更倾向于它,随着一些被审查的验证者离开,在持续审查下均衡收益将上升。正如这个例子所示,平衡微观奖励是一个微妙的话题。

另一个少数派阻挠攻击的例子是证明者在非活跃泄漏期间扣留证明,以剥夺提议者及时头部证明的奖励。在当前共识机制中,证明者在非活跃泄漏期间不会获得奖励,只需要确保证明在 2-5 个Slot内被包含即可避免源投票的惩罚。此时挫伤系数变为无穷大。此外,如果证明者在 2-5 个Slot内被分配为提议者,它就可以自己获取证明的奖励,从而直接从攻击中获利。

这个讨论强调了当奖励和惩罚被改变而不考虑少数派阻挠攻击时,共识机制可能如何瓦解。出于这个原因,似乎最好在当前和任何未来的共识设计中,在整个质押范围内保持相同的微观激励平衡。如果提议者和证明者在更高发行量制度下对特定证明类型具有特定的相对奖励/惩罚分配,那么该相对分配在较低制度中应保持不变。相反,如果通过将奖励降低到零而增加惩罚来确保较低的发行量,则角色之间的平衡更难维持。如果错过的提议不产生偏移,那么任何通过重新平衡奖励/惩罚分配来减少发行量的尝试都将特别危险,因为它颠覆了提议者和证明者之间的权力平衡。

免责声明: 市场具有风险,投资需要谨慎。本文不构成投资建议。用户应考虑本文中的任何意见、观点或结论是否与其具体情况相符。基于此的投资风险自负。